Le gouvernement annonce, un durcissement du malus - aussi bien sur les seuils de déclenchement que sur les montants - ainsi que la suppression de l'aide de 200 euros pour la dernière tranche de "bonus" de 91 g à 105 g de CO2, soit la majorité des voitures commercialisées dans l'Hexagone. Pire, les aides aux véhicules hybrides émettant moins de 110 g (minimum de 2.000 euros, maximum de 4.000 euros, sans excéder 10% du prix d'achat) verraient leur bonus largement diminuer.

Le montant maximum du malus passe de 6.000 euros à 8.000 euros pour un niveau d'émissions de CO2 inférieur au seuil actuel"

Une écotaxe dite malus et une taxe dite taxe CO₂ sanctionnent financièrement l'acquisition ou la location (sous conditions) d'un véhicule particulier (VP) neuf ou d'occasion polluant, en fonction de la quantité de dioxyde de carbone (CO₂) émise par le véhicule.

À ces taxes s'ajoute, les années suivant l'achat ou la location, le paiement d'une taxe annuelle sur la détention de VP polluants pour les véhicules dont le taux de CO₂ est le plus élevé.

Si l'immatriculation est faite par le concessionnaire, le malus est inclus dans la facture dans la catégorie des "frais d'immatriculation". Si l'acheteur fait lui-même la démarche en préfecture, le malus est réglé en même temps que le certificat d'immatriculation.

Cliquez pour connaître le taux d'émission de CO2 et les consommations de votre voiture

Plus 3700 € pour une VE si vous vendez une essence de 10 ans

Plus 2500 € pour hybride rechargeable si vous vendez une essence de 10 ans

Plus 500 € pour hybride non rechargeable si vous vendez une essence de 10 ans

Première immatriculation d'un véhicule polluant

Le paiement de l'écotaxe additionnelle (malus) sur le certificat d'immatriculation (ex-carte grise) se fait lors de l'immatriculation d'un véhicule particulier polluant :

-

acheté ou loué (avec option d'achat de longue de 2 ans minimum) neuf en France,

-

ou acheté d'occasion à l'étranger et importé en France.

Nouvelle immatriculation d'un véhicule d'occasion polluant

Pour les véhicules mis en service depuis le 1er juin 2004, une taxe additionnelle (taxe CO₂), en cas d'achat d'un véhicule d'occasion polluant, est due lors de l'établissement du certificat d'immatriculation suite à l'achat.

Elle n'est pas due en cas de délivrance d'un nouveau certificat à la suite d'un changement d'état civil, de domicile ou de dénomination sociale, ou de délivrance d'un duplicata.

Pour les véhicules spécialement équipés pour fonctionner au moyen du super éthanol E85, le montant de la taxe est réduit de 50%.

La taxe additionnelle est calculée selon le nombre de grammes de CO₂ émis par kilomètre, selon le barème suivant :

-

2 €

par gramme de dioxyde de carbone pour un taux supérieur à 200 g CO₂ / km et inférieur ou égal à 250 g CO₂ / km,

-

4 €

par gramme de dioxyde de carbone pour un taux supérieur à 250 g CO₂ / km.

Taxe annuelle sur la détention de véhicules particuliers polluants

Une taxe annuelle de 160 € s'applique aux véhicules particuliers les plus polluants, immatriculés pour la première fois en France à partir du 1er janvier 2009.

Elle est due, à partir de l'année qui suit la délivrance du certificat d'immatriculation du véhicule (2012 et après : 190 € )

Acquisition ou location d'un véhicule peu polluant (sauf électrique ou hybride)

Conditions pour les véhicules particuliers (VP)

Une aide est versée à toute personne physique domiciliée en France, lors de la 1ère immatriculation en série définitive pour l'achat ou la location (avec option d'achat ou de longue durée de 2 ans minimum) d'un véhicule neuf fonctionnant à l'essence, au diesel ou au gaz de pétrole liquéfié (GPL).Véhicule combinant énergie électrique et moteur à essence et non gazole

- Une aide est versée à toute personne physique domiciliée en France, lors de la 1ère immatriculation pour l'achat ou la location (avec option d'achat ou de longue durée de 2 ans minimum) d'un véhicule neuf, combinant énergie électrique et moteur à essence ou gazole. La facturation de ce véhicule doit intervenir le 31 mars 2014 au plus tard.(4 000 €)

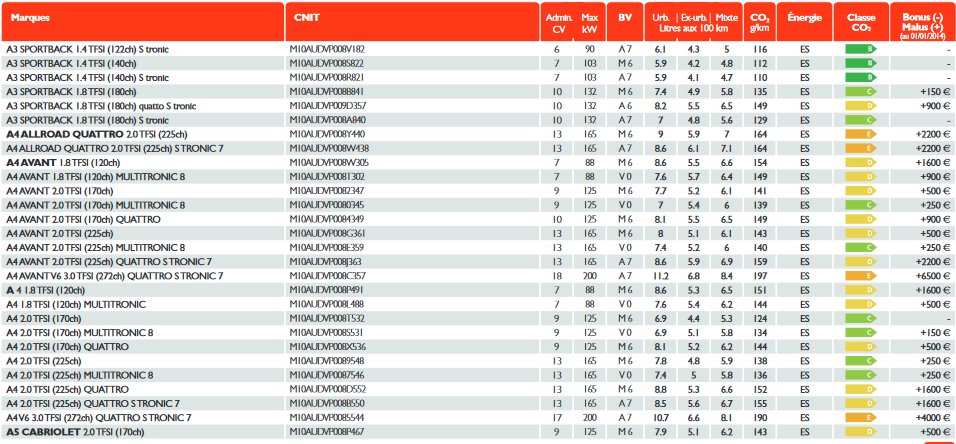

- Exemples de malus suivant la motorisation chez Citroën et Audi

Comment sont calculés les taux de CO2 et les consommations ?

En Europe, la mesure de la consommation s'effectue selon une procédure très stricte d'homologation baptisée NEDC, pour New European Driving Cycle. La voiture est placée sur un banc à rouleau où elle est soumise à des cycles simulant la circulation urbaine et extra-urbaine, afin d'établir une valeur moyenne dite mixte. La voiture parcourt ainsi 11 km durant le test, dont 4 km en ville. Le principe est d'enchaîner accélérations, décélérations et paliers de vitesse, durant environ 20 minutes. La vitesse moyenne sera de 33 km/h

Aucun commentaire:

Enregistrer un commentaire